''Batık inşaatçıları kurtarma operasyonu kur ve enflasyona asansör kurmak demek''

''Bir mekanizma kuruluyor; bir ucu Merkez Bankası’nın banknot matbaasına, diğeri batık inşaatçılara uzanıyor. İnşaata banknot matbaası kurmak demek. Özetle ve basitçe anlatımı şu: Nihai olarak Merkez Bankası batık inşaatlara ve onları finanse edenlere para aktarmış olacak. Para basmış olacak.''

Uğur Gürses / ugurgurses.wordpress.com

İnşaata Banknot matbaası

Son derece tehlikeli bir oyun oynanıyor. Hayır komplo teorisi geliştirmiyorum. Ekonomi yönetiminden bahsediyorum.

Seçim sonrasında ortaya çıkan ekonomik krizi yönetme biçimi soruna dönük değil, sonuçlarına yönelik semptomları saklama, baskılama türü bir tedavi olduğu için, “algıyı değiştirirsek sorunlar da kalmaz” bakışı olduğu için atılan adımlar sorunu daha da derinleşirip, yakın gelecekte potansiyel yeni sorunları su yüzüne çıkarmaya aday.

Hazine borçlanmasında 8 gün önce ilan ettiği ihaleleri 9. gün iptal eden, gerçekleşen ihalelerde de az satışla iki bankanın teklifini piyasa faizi yerine koyarak yapay faiz indirimi peşinde koşan Ankara, bu adıma birkaç adım daha ekledi.

Biri, bankalar ve faktöring gibi finansal kuruluşların birlikleri üzerinden bankalara faiz indirme talimatları verildi. Kredi faizinin yüzde 30’un altına, mevduat faizlerinin de yüzde 25’in altına çekmeleri “tavsiye edildi”. “Aba altından sopa” duruşu ile sonra da devam etti bu.

Bankaların bir bölümü buna uymuyor; çünkü yabancı bankalar bunlar.

Yerli sermayesi olan bankaların uymama lüksleri yok; zira gün sonunda işlem işlem ortalama faiz ve en yüksek faiz bildirimi yapıyorlar BDDK’ya.

Bunun adı; “sopa ile faiz indirimi”.

Faiz düşüşünün temel ekonomik bir nedeni ya da tetikleyicisi yok; tetikleyicisi “sopa”.

Şöyle bir tablo var; tüketici enflasyonu yüzde 25’e vurdu ama ne bundan bir yıl öncesinde yüzde 25’lik bir faiz vardı, ne de şimdi.

Merkez Bankası yüzde 24 faiz uygularken, bankaların mevduat faizi yüzde 24’ün altında.

Peki ne mi oluyor? Kur düştükçe vatandaş, şirketler döviz almaya devam ediyor.

Komplo kuramlarına inanıyor olsaydım; “Ankara’da bir döviz lobisi mi var?” diye sorardım.

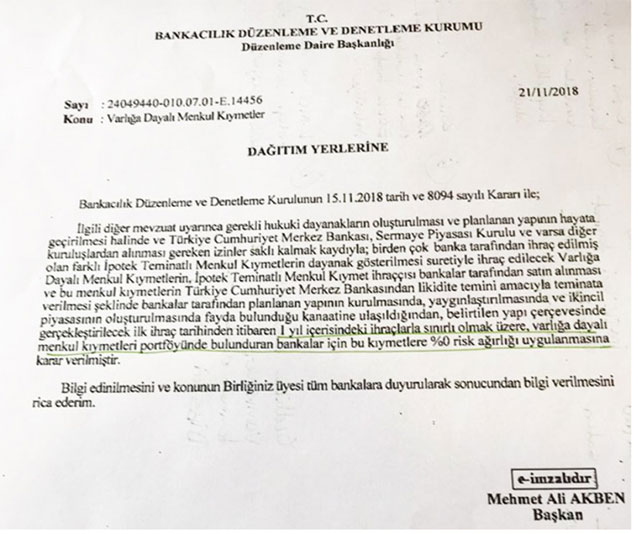

Bir diğeri de “bir VDMK çıkarılsın, bunu da Merkez Bankası teminata saysın para versin” cin fikrinin ilk adımının atıldığı haberidir.

Çiğdem Toker’in haberine göre: “farklı tip menkul kıymetlerin bir dizi karmaşık işlemden geçirilerek Merkez Bankası marifeti ve Hazine tahvil piyasası üzerinden likidite sağlanmasını hedefliyor”

Haberde BDDK’nın bankalara yazı yazarak, farklı ipotek teminatlı menkul kıymetlerin dayanak gösterilmesi suretiyle ihraç edilecek varlığa dayalı menkul kıymetlerin, bu “ipotek teminatlı menkul kıymetleri” ihraç eden bankalarca satın alınması ve bunlarında da Merkez Bankası’nca teminata kabul edilmesini içeren bir “yapı” kuruluşunu haber veriyor.

BDDK diyor ki bunlara “sıfır risk ağırlığı” uygulayacağım.

Yazıdan şu anlaşılıyor; bir yerde ipoteğe dayalı bir menkul kıymet havuzu oluşacak, bu havuza dayanarak yeni bir “VDMK” çıkarılacak. Bunları alacak potansiyel alıcılara da deniyor ki; “sıfır riskli olarak ağırlıklandırılacak” ve Merkez Bankası teminata kabul edecek.

Bir mekanizma kuruluyor; bir ucu Merkez Bankası’nın banknot matbaasına, diğeri batık inşaatçılara uzanıyor. İnşaata banknot matbaası kurmak demek.

Özetle ve basitçe anlatımı şu: Nihai olarak Merkez Bankası batık inşaatlara ve onları finanse edenlere para aktarmış olacak. Para basmış olacak.

Bu ne getirir?

Betonu millete mal etmeyi.

Geri ödenemeyen ipotekli konut kredileri nihai olarak Merkez Bankası’nca parasallaştırılmış olur.

Sahi bunun neresi “sıfır riskli”?

Merkez Bankası para basarak batıkları finanse eder hale gelir.

Yok efendim “miktar çok düşük”, yok efendim “geçici uygulama” makyajları gelecektir.

ABD’de 2008 krizi patlak verdiğinde Fed “Mortgage Backed Securities” (MBS) satın almaya başladı örnekleri de verilecektir.

Sormamız gereken soru şu: ABD’de derin resesyona yüzde 2’nin altına gerileyen bir enflasyon eşlik etti, bizde durum nedir?

ABD’de sıfır faiz ve devasa parasal genişlemeye karşın enflasyon uzun yıllar yüzde 2’nin altında seyretti.

Bizde ne var?

Yüzde 40’ın üzerinde bir üretici enflasyonu, yüzde 25’lik bir tüketici enflasyonu. Bir de hala üzerinde baskı olan ulusal paramız.

Enflasyon yüksekken faizleri bastırıp para basıyorsanız; vatandaşı kendini korumaya itersiniz. Öyle de oluyor.

Bu tabloya en son yapılacak iş; faizleri baskıyla düşük tutmak ve parasal genişlemeye gitmek. Hem de sonunda Merkez Bankası’nın ya da kamu kesiminin elinde “anahtarı tutuşturacak” biçimde.

Batık inşaatçıları para basarak kurtarma çabası döviz kuru ve enflasyona asansör kurmak demektir.

“Piyasada para yok, para sürelim” diye bir açı varsa eğer; temel sorunun bizatihi ekonomi politikasının kendisinde olduğunu görmek gerekiyor.

Tarihten not:

1994 krizine giden yolda, Hazine ihaleleri iptal edildiğini biliyoruz. Ancak daha öncesinde 1992’de meşhur tahkim yasası geçirilmişti. Tahkim yasası kamu kuruluşlarının birbirine olan borcunun mahsup edilmesini yani silinmesini içeriyordu. Ne mi yapıldı? Hazine’nin Merkez Bankası’na olan avans borcu silindi. Daha fazla likidite piyasaya sürüldü.

Temmuz 1992’de çıkan 3836 sayılı Kanun ile Hazine’nin sildigˆi borc¸ tutarı, kamu iç borç stokunun yarısı kadardı. 92.6 milyar TL (13 milyar dolar) silindi. Bu milli gelirin de yu¨zde 8’ine karşılık geliyordu.

Sonunda enflasyon da kur da patlamıştı. Yüzde 80-85’lerdeki faizi birkaç puan düşürmek için borcu parasallaştıran, ihaleyi iptal eden hükümet, kurların patlamasına yol açmıştı; önce yüzde 13.5, sonra da yüzde 100’lük bir kur artışı. Borçlanamaz duruma düştüğü için de yüzde 400’lük 3 aylık bono ihracı yaparak piyasaya dönmüştü.

Şimdi çok daha kaldıraçlı ve yüksek borçlu bir reel ve finansal kesim var. Para basarsanız enflasyon ve kuru daha güçlü patlatırsınız.

28 Kasım 2018 21:26

DİĞER HABERLER

-

Rusya'dan Almanya'ya: Siz oyunda değilsiniz

Rusya'dan Almanya'ya: Siz oyunda değilsiniz

-

Devlet Murat Arslan'dan ne istiyor?

-

Belediyelere atanan kayyım uygulaması kalkıyor mu? Komisyon'da AKP'li üyeden 'düşsün'talebi geldi

-

Adliyede yeni hırsızlık skandalı: Şimdi de depodaki silahlar çalındı

-

Vakalar patladı, dünya diken üstünde: İspanya maske ve evden çalışmaya dönüyor

-

Maduro’dan sürpriz açıklama! Trump’la gizli görüşme yaptığını doğruladı