Hazine’nin dövizli borçları hızla artıyor

Hakan Özyıldız: Harcamalar frenlenmezse sorun daha da büyüyecek...

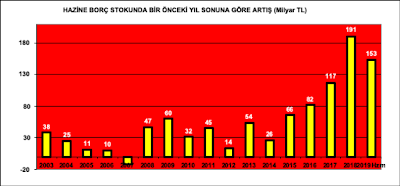

Hazine borç stokunun ilk altı aylık rakamları belli oldu. Merkezi yönetim borç stoku 1,2 trilyon lirayı geçti. Gelişmeleri daha iyi anlayabilmek için biraz ayrıntıya bakalım. Aşağıda Grafik 1’de, 2003 yılından Haziran 2019’a kadar olan değişimler görülüyor. Devletin borç stoku bir önceki yılsonuna göre 153 milyar lira artmış. Altı ay için sıra dışı bir büyüklük.

Hazine borç stokunun bir önceki yılsonuna göre artışı (milyar TL)

Artışa dikkat edin lütfen. Hazine’nin borçları, 2014 yılından sonra her yıl, bir önceki yıla göre daha hızlı artıyor. Geçen yılsonunda artış miktarı 191 milyar lira ile zirve yapmış. Bu yıl sadece 6 aylık artış, geçen yılın toplam artış miktarının yarısından fazla.

Eğer harcamalar frenlenmezse sorun daha da büyüyecek. Seçimler vardı, ekonomi kriz ortamında, büyüme hızı sıfır civarında geziniyor, özel sektörün hali yok, kamu borçlanıp ekonomiye can suyu versin denirse, kamu borç stoku artışı, bu yılın sonunda rekor kırabilir.

Çünkü ekonomi yeteri kadar büyümediği için vergi gelirleri artmıyor. İlk altı aylık artış oranı sadece yüzde 4,4. Enflasyon oranından çok az. Reel vergi artışı yok. Açık T.C. Merkez Bankası’ndan gelen 80 milyar liraya yakın parayla kapatılıyor.

Böylesi bir ortamda harcamalara fren konmazsa, borçlanmadaki artış devam eder.

“Artsın, böyle günlerde artmayacak ta ne zaman artacak?” diyenler çoğalıyor.

Haklı olabilirler mi bir bakalım.

Bunu anlayabilmenin bir yöntemi, borç stokunun yapısına bakmaktır.

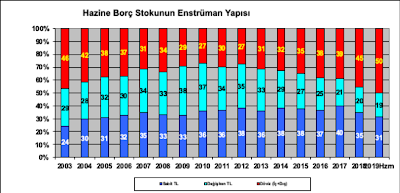

Aşağıdaki ikinci grafik, yine 2003 – 2019 Haziran arasındaki dönemde, Hazine borçlarının TL (Sabit faizli + Değişken faizli)- Döviz ayrımını gösteriyor.

Hazine borç stokunun enstrüman yapısı

Ayrımın önemi şurada. Bir kamu borç idaresi ne kadar çok yerel parayla (TL) borçlanıyorsa o kadar iyidir. Çünkü gelirleri yerel parayla (TL) toplar. Borçlarını geri ödemek için yabancıların eline muhtaç olmaz.

Sabit-değişken faizli enstrüman ayrımı ise ekonominin içinde bulunduğu konjonktüre göre önem kazanır. Faizler yükseliyorsa sabit faizli enstrümanların çok olması, düşüyorsa değişken faizlilerin fazla olması iyidir.Stokun çoğu değişken faizli ise, faizler düşerken Hazine’nin ödeyeceği faizler de düşer. Sabit ise, piyasada faiz düşmesine rağmen Hazine, yeni borçları düşen faizden alırken, eski borları için yüksek faiz ödemek durumunda kalır.

Şimdi, Hazine’nin borç stokunun enstrüman yapısına biraz daha yakından bakalım.

Biliyorsunuz,Merkez Bankası politika faizini beklenenden hızlı düşürdü. Piyasalarda faizlerin daha da düşmesinin gerektiği konuşuluyor.

Böylesi bir ortamda Hazine borç stokunun %50’si döviz, %19’u değilken TL, %31’i sabit TL tahvillerden oluşuyor. Daha önemlisi, 2012 yılından sonra hızla artan dövizli borçlar bu yıl zirve yapmış.

Bu ne demek?

Hazine’nin borçlarının yarısının kendi paramızla olmadığı demek. Bu Hazine ileride borç geri öderken daha fazla döviz ihtiyacı duyacak, kur hareketlerinden daha çok etkilenecek demek.Bugün aşırı döviz borçlu şirketlerin yaşadıkları sorunları ileride Hazine’nin yaşaması demek.

Öte yandan stokun yüzde 31’nin sabit faizli TL kağıtlardan oluşması faizlerin düşme eğiliminde olduğu bir ortamda, borçludan çok alacaklıları sevindirir. Piyasada faizler düşerken, elinde kamu tahvili bulunduranlar kâr yazmaya başlarlar. Ama piyasanın kuralı bellidir. Birileri kâr ediyorsa ötekiler zarar ediyor demektir.

O zaman, stokun artış hızı ve yarısının dövizli enstrüman olması, Hazine’nin borçlanmak için çok fazla yerinin olmadığını gösteriyor. Birileri daha fazla kar edecek diye dolduruşa gelememek lazım.

(Hakan Özyıldız / hakanozyildiz.com - t24.com.tr)

28 Temmuz 2019 18:30

DİĞER HABERLER

-

Almanya'da koalisyon direkten döndü!

Almanya'da koalisyon direkten döndü!

-

'Kendine muhabir' ve sokak röportajında mani okuyan kasketli vatandaş tutaklandı

-

Yunanistan İsrail'den roketatar sistemleri alıyor

-

Başka kimler var? Sinan Ateş'in katilleri de 11. Yargı paketinden faydalanarak dışarı çıkabilecek!

-

Talimat saraydan mı? Üst düzey memura seyyanen 30 bin zam neden geri çekildi?

-

Şimşek'ten emekli ve asari ücretliye tırpan operasyonu: 2026 Enflasyon hedefini yüzde 20 olarak belirledi...