Dolar ve euro neden düşmüyor?

"Gerek kurun hızlı artışı, gerek enflasyonun ekonomideki küçülmeye karşın düşmemesi karşısında TCMB bir süre direndi. Bankalar zorunlu olarak faizleri yükselttiler. Bu durum karşısında TCMB de faiz artırmak zorunda kaldı ve geçmişte yaptığı gibi bunu yine geç likidite penceresini kullanarak yapma yoluna gitti."

Merkez Bankası faizi yükselttiği hâlde niçin sonuç alamıyor?

MAHFİ EĞİLMEZ | mahfiegilmez.com

Merkez Bankası (TCMB) sessiz sedasız faiz artırmaya devam ediyor.

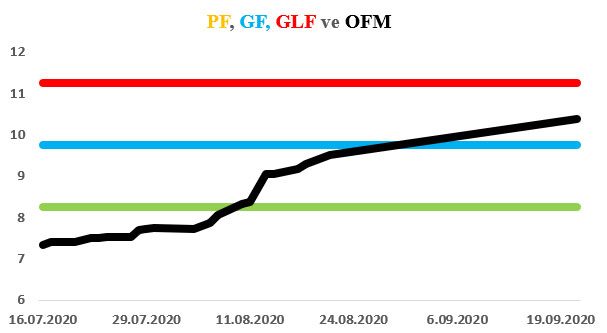

Bankaları fonlamakta kullandığı üç temel faiz oranı var: Politika Faizi ya da haftalık repo ihalesi yoluyla fonlama faizi-PF (%8,25), Gecelik Fonlama Faizi-GF (%9,75) ve normalde sıkıntılı bankalara kullandırılması gereken, ancak bizde politika faizi gibi kullanılan Geç Likidite Penceresi (Yoluyla Fonlama) Faizi-GLF (%11,25.)

Bu fonlama yöntemlerinin birlikte kullanılmasından doğan ve borç verilen miktarlarla ağırlıklandırılarak bulunan bir de TCMB Ortalama Fonlama Maliyeti-OFM var. Bir çeşit dördüncü faiz gibi kabul edilebilecek olan OFM bizdeki uygulamada en önemli faizdir.

Dünya merkez bankaları faizlerini gösteren listelere bakıldığında TCMB’nin faizi yüzde 8,25 olarak görünüyor.(http://www.cbrates.com/) Oysa TCMB’nin geçen haftanın son günü yaptığı fonlamalarda uyguladığı OFM yüzde 10,39 oldu.

Yaklaşık bir aydan beri TCMB, geç likidite penceresi fonlamasını yine normal fonlama yerine kullanmaya ve bu yolla faizi yükseltmeye başlamış bulunuyor. Yani dünyaya ilan edilen faiz yüzde 8,25 ama gerçekte uygulanan faiz yüzde 10,39.

Bu durumu ortaya koyan grafik aşağıdadır

Gerek kurun hızlı artışı gerek enflasyonun ekonomideki küçülmeye karşın düşmemesi karşısında TCMB bir süre direndi. Bankalar zorunlu olarak faizleri yükselttiler. Bu durum karşısında TCMB de faiz artırmak zorunda kaldı ve geçmişte yaptığı gibi bunu yine geç likidite penceresini kullanarak yapma yoluna gitti. TCMB, bu haliyle piyasayı yönlendirmek yerine yine piyasanın peşine takılmış görünüyor. Öyle olunca da faiz artırmanın etkisi çok zayıf kalıyor.

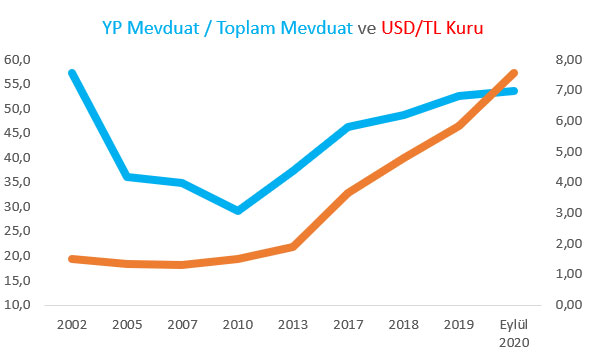

Faizi bu şekilde artırmanın etkisinin zayıflığını dolarizasyon (para ikamesi) olgusunun hızlanmasından görebiliriz. Dolarizasyon oranını ölçmenin en kestirme yolu toplam mevduat içinde yabancı para mevduatın oranını hesaplamaktır. Aşağıdaki grafik 2002’den bu yana Türkiye’deki dolarizasyon olgusunu gösteriyor (kaynak: https://www.bddk.org.tr/BultenAylik)

Grafikten görüleceği gibi 2001 krizi sonrasında zirve yaparak yüzde 57’ye çıkan dolarizasyon oranı zaman içinde gerileyerek yüzde 30’un altına düşmüştü. Bu dönemin en belirgin özelliği USD/TL kurunun oynaklık göstermeyerek 1,50 dolayında sabit kalmasıydı.

Aynı dönemde enflasyonun ve faizlerin düştüğünü de belirtmek gerekir. 2010 sonrasında işler yeniden tersine dönmeye başlamış görünüyor. USD/TL kuru hızla yükselirken dolarizasyon oranı da yükselmeye başlamış. Bugün geldiğimiz noktada TL, Dolara karşı yılda yaklaşık yüzde 25 değer kaybediyor ve dolarizasyon oranı da yüzde 54’e ulaşmış bulunuyor.

Türkiye’nin temel sorunlarından birisi gerçekte olandan farklı bir görünüm sunma çabası içinde olmasıdır. Faiz konusunda da durum aynı. Görünen faiz yüzde 8,25, ancak gerçek faiz yüzde 10,39. Faizi yükseltmiyor gibi yaparak yükseltmek, doğrudan yükseltmek gibi etki oluşturmadığı için, faizle kontrol edilebilecek kuru, rezervleri harcayarak kontrol etmeye çalışıyoruz.

Bu sefer riskler arttığı için insanlar daha fazla döviz tutmaya yöneliyor ve dolarizasyon artıyor. Dolarizasyon artınca bu kez riskler bir kez daha yükseliyor.

Görünenle gerçeği üst üste getirmeyi becerdiğimizde, risklerin azalacağını ve birçok sorunun çok daha kolay çözülebileceğini göreceğiz.

21 Eylül 2020 14:01

DİĞER HABERLER

-

Tutuklanma korkusu: Dünya liderlerine seslendi

Tutuklanma korkusu: Dünya liderlerine seslendi

-

‘En İyi Drama’ ödülünü alan Exodus’tan klip sürprizi

-

Netanyahu: Hamas'la anlaşma olsa da olmasa da Refah'a saldıracağız

-

Kediye işkence edilmesine karşı çıkmanın bedelini canıyla ödedi!

-

2024 Olimpiyatları öncesi Paris'te operasyon: Mülteci kampları tahliye edildi

-

Seçil Erzan'a mahkemeden kötü haber